我们不再支持这个浏览器. 使用受支持的浏览器将提供更好的体验.

请 更新浏览器.

2019冠状病毒病大流行导致前所未有的经济衰退,影响了家庭的财务状况. 澳博官方网站app研究所利用去识别的行政银行数据,结合家庭收入和支出来评估支票账户余额. 基于最近的JPMC研究所 研究, 这份《澳博官方网站app》分析了2019冠状病毒病大流行期间现金余额的变化以及现金余额分布和收入四分位数的持续复苏.

大流行期间, 联邦政府通过刺激支付直接向家庭提供现金援助, 失业保险, 最近, 高级儿童税收抵免(CTC). 第一轮经济刺激, 或经济影响支付(EIP), 4月15日开始, 2020年,交付高达1美元,每位成人200美元,每位符合条件的儿童500美元. 第二轮EIP于2021年1月分发, 为每位符合条件的成人或儿童提供高达600美元的补贴。第三轮刺激计划于3月17日开始发放, 2021, 提供1美元,每位符合资格的成人或儿童400英镑. 在此期间, 扩大失业保险,为失业人员提供支付, 包括零工和个体经营者, 在2020年3月至7月期间,每周可获得600美元的补贴, 从2020年10月到2021年1月,每周补贴300美元. 2021年6月和7月,26个州分阶段扩大了资格和支付补贴. 7月15日, 2021, 发放了第一笔每月预付儿童税收抵免, 每名6岁以下儿童最高可获资助300元,每名6至17岁儿童最高可获资助250元.

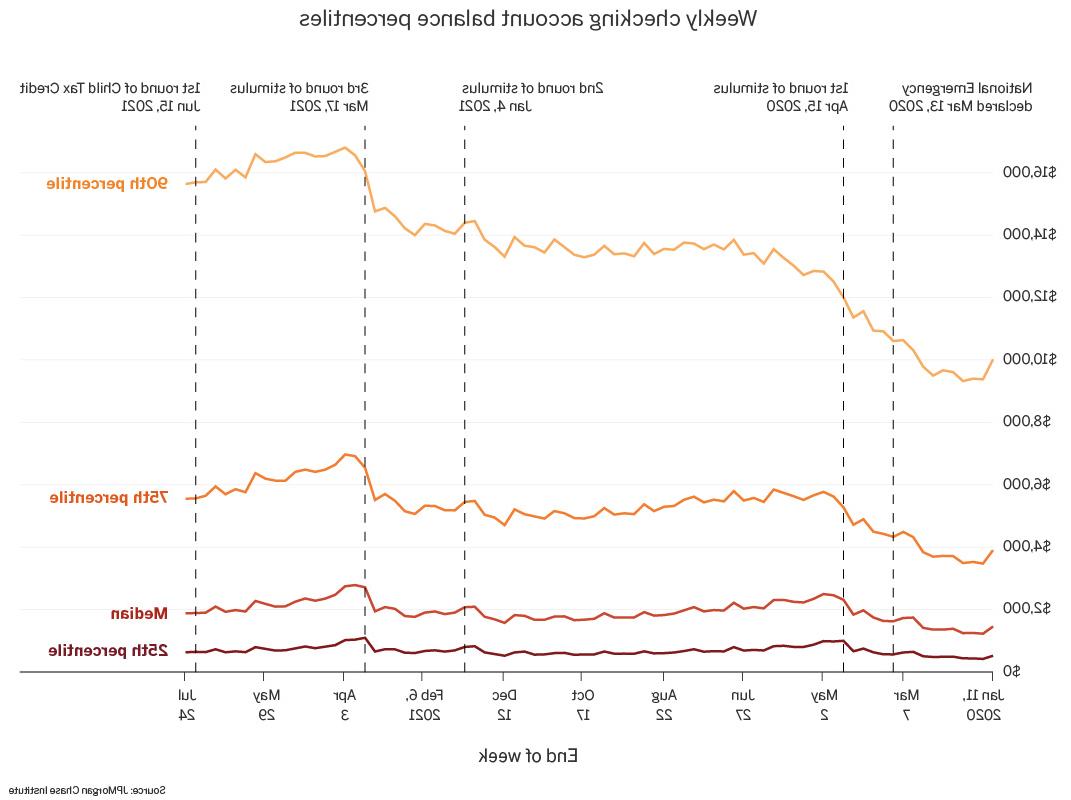

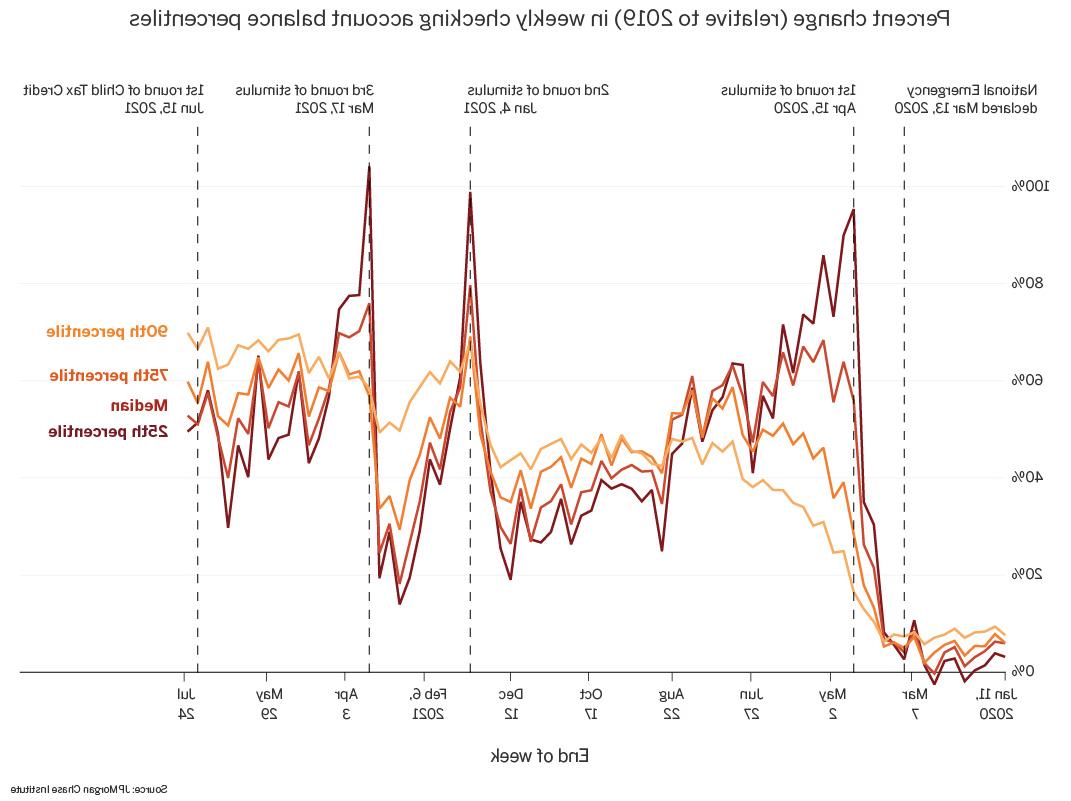

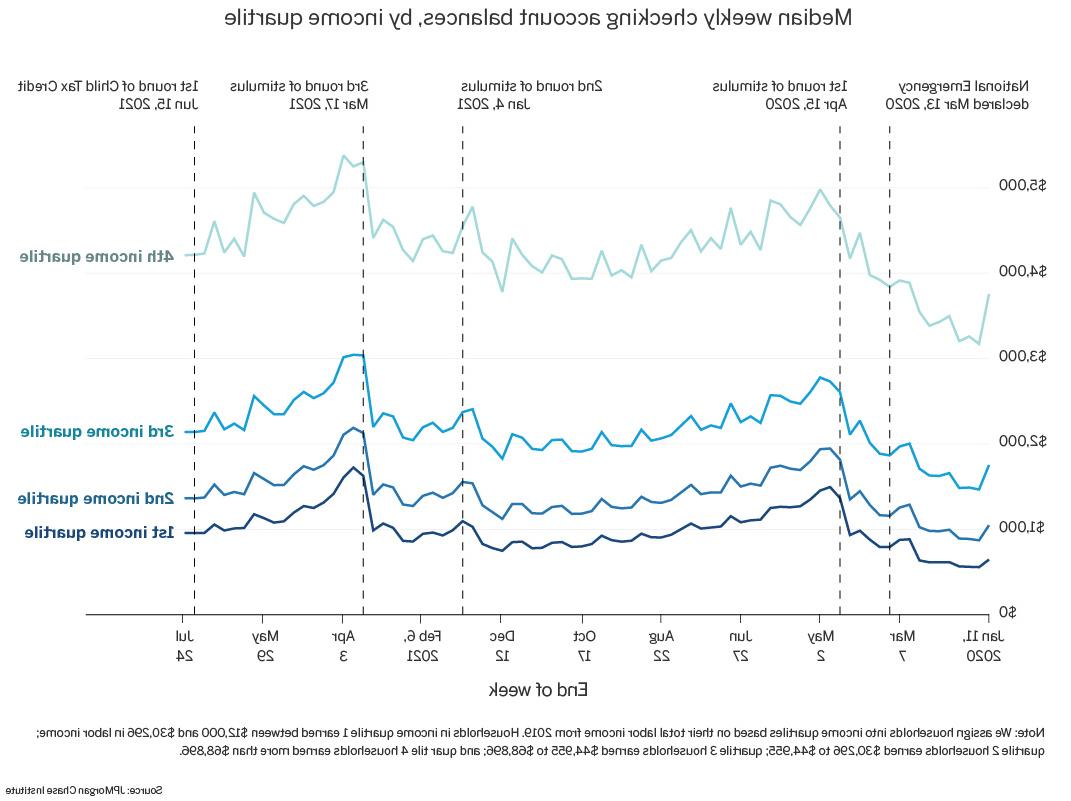

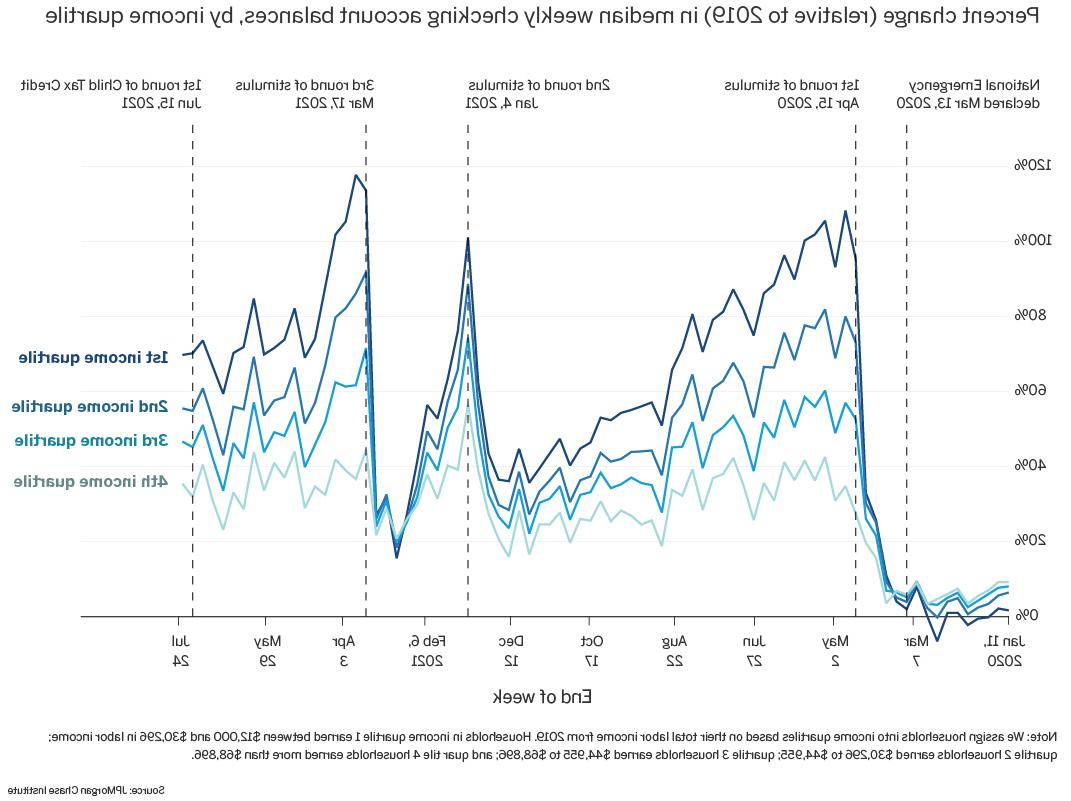

截至2021年7月底,现金余额中位数比2019年同期高出50%以上. 如图1和图2所示,我们观察到在90中增加了更大的百分比th 余额的百分位数, 暗示经济持续增长, 特别是在流动资产分配的顶端. 除了, 图3和图4显示,低收入家庭(收入四分位数1)的余额比2019年的水平高出约70%, 而高收入家庭(收入四分之一)的余额比2019年的水平高出约35%.

在每一轮刺激之后, 在刺激计划实施后的几周内,流动资产分布的低端和低收入家庭的余额出现了较大比例的增长,但这些余额的消耗速度也更快, 显示针对性支持的重要性. 从图1和图3可以看出,第三轮刺激的规模要比第二轮刺激大得多, 而且当时现金余额已经很高了. 可能的结果是, 第三轮的平衡收益似乎比第二轮消耗得更慢(图2和图4)。.

考虑到它的规模和覆盖范围比刺激支出要小, 高级儿童税收抵免(Advanced Child Tax Credits)并没有像每一轮刺激计划那样带来大量现金增长. 也就是说, 提前CTC是一种按月支付的方式,它可能会减缓第三轮刺激计划带来的平衡收益的消耗, 从而在COVID大流行期间支持家庭现金缓冲. 与上文讨论的其他形式的政府现金援助相比,先进儿童税收抵免支付的总规模较小. 根据 财政部的声明,联邦政府支付了12美元.到2021年7月,提前儿童税收抵免将达到70亿美元,而此前为28亿美元.失业救济在同一个月减少了30亿美元(和39亿美元).到2021年6月,将达到10亿美元) 超过4000亿美元 在第三轮经济影响支付中. 换句话说, 高级CTC约为7月联邦失业保险支出的一半,仅为第三轮刺激计划规模的3%.

这些总额之所以较小,部分原因是领取补贴的家庭比例较小——大约有3500万个有孩子的家庭, 占美国1.28亿家庭总数的27%.S.收到付款. 相比之下, 大约85% 的成年人收到了刺激支票. 除了, 每个家庭的支付规模比三轮刺激计划中的任何一轮都要小. 重要的是, 导致提前CTC付款的到来,家庭的现金余额正在下降. 因此, 先进的CTC可能有助于减缓第三轮刺激计划后现金余额的支出.

图1:现金余额随着每一轮刺激的到来而增加, 并且相对于大流行前的水平仍处于较高水平

图2:现金余额随着每一轮刺激的到来而增加, 在分布的低端有较大的百分比增长

图3:所有收入水平的家庭, 现金余额随着每一轮刺激政策的出台而增加, 并且相对于大流行前的水平仍处于较高水平

图4: 伴随着每一轮的刺激, 低收入家庭的现金余额增幅最大, 但这些收入消耗得比高收入家庭快

我们感谢内部合作伙伴的支持,尤其是安东尼·里维拉. 我们感谢我们的内部合作伙伴和同事, 谁以各种方式支持我们的议程, 并感谢他们对每个和所有版本的贡献.

我们要感谢澳博官方网站app的首席执行官杰米·戴蒙 & Co., 表彰他在建立研究所和推动正在进行的研究议程方面的远见卓识和领导能力. 我们仍然深深地感谢彼得·谢尔, 副主席, 德米特里Marantis, 企业责任主管, 希瑟Higginbottom, 研究主管 & 政策, 以及公司其他员工的资源和支持,以开创一种新的方法,为全球经济分析和洞察力做出贡献.

本材料是澳博官方网站app研究所的产品,仅供提供一般信息之用. 除非另有特别说明, 此处表达的任何观点或意见仅为所列作者的观点或意见,可能与J .表达的观点和意见不同.P. 摩根证券有限责任公司(JPMS)研究部或澳博官方网站app的其他部门或部门 & Co. 或者它的附属机构. 本材料不是JPMS研究部门的产品. 消息来源被认为是可靠的,但澳博官方网站app & Co. 或其联属公司及/或附属公司(统称为J.P. 摩根)不保证其完整性或准确性. 截至本材料发布之日,意见和估计构成我们的判断,并可随时更改,恕不另行通知. 本报告所依赖的数据是基于过去的交易,可能不代表未来的结果. 此处的意见不应被解释为对任何特定客户的个人推荐,也不打算作为对特定证券的推荐, 金融工具, 或者针对特定客户的策略. 本材料不构成招揽或要约在任何司法管辖区,这种招揽是非法的.